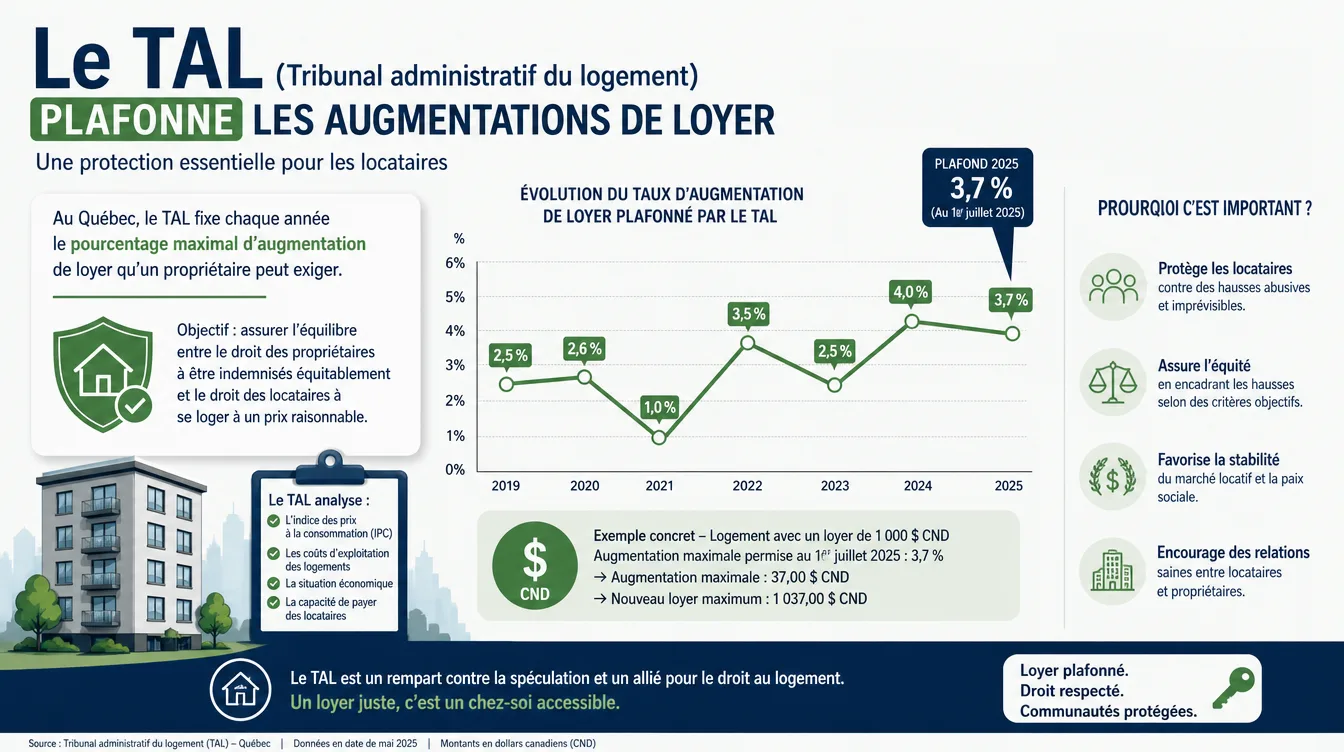

Ce qui a changé le 1er janvier 2026

Le Tribunal administratif du logement a abandonné sa vieille grille à douze critères. La nouvelle formule repose sur quatre composantes : la moyenne de l'IPC québécois sur trois ans (élément central), la variation des taxes foncières, la variation des primes d'assurance, et un ajout pouvant atteindre 5 % pour les dépenses d'immobilisation [1]. Pour 2026, le taux de base qui en résulte est de 3,1 %, applicable aux baux dont le renouvellement débute entre le 2 avril 2026 et le 1er avril 2027 [2].

C'est le troisième taux le plus élevé en vingt ans, après le 4 % de 2024 et le 5,9 % de 2025 [3]. La tendance est à la baisse. Mais 3,1 %, c'est quand même le double de ce qu'on voyait avant 2020.

Et surtout : ce n'est pas un plafond. C'est une référence. Le propriétaire peut demander davantage. Le locataire peut refuser. Et si personne ne conteste, la hausse — même abusive — devient légale [4].

Le Québec, seul dans son coin

Voici où en sont les autres provinces en 2026 :

Ontario : plafond légal à 2,1 %, lui-même plafonné à un maximum absolu de 2,5 %. Mais les logements occupés pour la première fois après le 15 novembre 2018 sont exemptés — le propriétaire peut y augmenter le loyer sans limite [5].

Colombie-Britannique : plafond à 2,3 %, lié à l'inflation. Aucune exemption pour les immeubles neufs — tous les logements locatifs, anciens ou récents, sont soumis au plafond [6].

Manitoba : plafond à 1,8 %, basé sur l'IPC provincial. Les logements dont le loyer dépasse 1 670 $/mois sont exemptés, tout comme les immeubles construits après le 7 mars 2005. Le Bill 13 (Residential Tenancies Amendment Act), déposé le 12 mars 2026, propose de relever le seuil d'exemption à 2 000 $ et de restreindre les hausses liées aux rénovations [7].

Île-du-Prince-Édouard : plafond à 2 %, avec un maximum absolu de 3 % même en cas de demande spéciale. Contrôle aussi applicable aux logements vacants [8].

Nouveau-Brunswick : plafonnement en vigueur [9].

Québec : aucun plafond. Le TAL publie un taux de référence. Le propriétaire envoie son avis. Le locataire doit le contester. S'il ne le fait pas, la hausse est légale, point.

Le Centre canadien du Droit au logement est clair là-dessus : sans plafond, la protection dépend entièrement de la capacité du locataire à contester. Or, cette capacité est inégale — et beaucoup de locataires ignorent qu'ils ont le droit de refuser [10].

3,1 % : suffisant pour le propriétaire ?

Posons le calcul réel, côté propriétaire, pour un petit immeuble à revenus à Sherbrooke.

Taxes foncières

Sherbrooke a adopté un budget de 498 M$ pour 2026, avec une hausse de la taxe foncière de 2,77 %. Pour un quatre-logements moyen, la facture monte d'environ 122 $ par année [11]. Ça passe dans la formule du TAL. Correct.

Assurances habitation

C'est ici que ça dérape. Les primes d'assurance habitation au Québec ont augmenté de 10,1 % au deuxième trimestre 2025 par rapport à la même période l'année précédente, selon le rapport Applied Rating Index [12]. Au cours des cinq dernières années, les primes ont grimpé de 9 % par an en moyenne, avec des pointes à deux chiffres. L'Autorité des marchés financiers confirme que la hausse des primes dépasse presque trois fois l'IPC depuis 15 ans [13].

En 2023, le coût moyen pour assurer une habitation au Québec était de 1 103 $, selon les données du Bureau d'assurance du Canada. Avec une hausse annuelle de 9 %, la prime estimée en 2024 se situe autour de 1 200 $. Le coût moyen d'un sinistre : 22 745 $, soit 20 fois la prime individuelle [14]. Ajoutez-y les 2,8 milliards $ de dommages causés par l'ouragan Debby au Québec en 2024 [15], et vous comprenez que les assureurs ne vont pas baisser les primes demain matin.

Mais dans la nouvelle formule du TAL, seule la portion de la hausse d'assurance qui dépasse le taux de base (3,1 %) est prise en compte dans le calcul [16]. Si votre prime monte de 10 %, vous ne pouvez répercuter que 6,9 points. Le reste, vous l'absorbez.

Entretien et matériaux

L'inflation des coûts de construction n'est pas un phénomène passager. Bois d'œuvre, gypse, bardeaux, peinture — les prix restent élevés par rapport aux niveaux pré-2020 [17]. Les dépenses d'immobilisation sont traitées selon une nouvelle méthodologie depuis 2026, ce qui change la façon dont les propriétaires peuvent les intégrer au calcul de hausse.

Renouvellement hypothécaire

C'est le point que personne ne mentionne dans le débat public. Un propriétaire qui a contracté son prêt en 2020 à 2,5 % et qui renouvelle en 2025-2026 à 4,5 % voit sa mensualité bondir. Sur un solde de 300 000 $, la différence se situe entre 290 $ et 330 $ par mois selon l'amortissement résiduel — soit entre 3 500 $ et 4 000 $ par année. C'est un coût réel. Le TAL ne le prend pas en compte dans sa formule.

Bilan pour le propriétaire

Le 3,1 % du TAL ne couvre pas les vraies hausses de coûts d'un propriétaire moyen à Sherbrooke en 2026. Les assurances, les matériaux et les renouvellements hypothécaires dépassent largement ce que la formule reconnaît. La réforme simplifie le calcul, mais elle ne reflète pas la réalité économique.

3,1 % : tolérable pour le locataire ?

Sur un loyer de 1 000 $ par mois, 3,1 % représente 31 $ de plus. Ça semble gérable.

Mais les loyers réels augmentent beaucoup plus vite que le taux du TAL. À Sherbrooke, les loyers moyens ont bondi de 9,3 % en 2025, selon les données de la SCHL publiées en décembre 2025 [18]. À Trois-Rivières, c'est 15,2 %. À Montréal, 10,5 %. À l'échelle du Québec, la hausse moyenne était de 10,1 % entre 2024 et 2025, soit trois fois l'IPC [19].

Le loyer mensuel moyen au Québec est maintenant de 1 232 $. Pour éviter de consacrer plus de 30 % de son revenu au logement, un ménage doit gagner au moins 49 280 $ par année. La moitié des locataires québécois gagnent moins [20].

L'effet cumulatif

Un locataire à 1 000 $/mois qui subirait une hausse de 3,1 % par année pendant cinq ans paierait 1 165 $ à la cinquième année. Sur cinq ans, il aurait versé environ 5 800 $ de plus que s'il n'y avait eu aucune hausse. Et ça, c'est le scénario optimiste — celui où le propriétaire se limite au taux du TAL, ce que rien ne l'oblige à faire.

Dans la réalité, si les hausses reflètent plutôt le marché (disons 7 % par an en moyenne), ce même locataire paie 1 403 $ après cinq ans. La différence cumulée par rapport au loyer de départ : près de 13 850 $.

L'angle que personne ne couvre : le DCR

Pour l'investisseur immobilier, le vrai test d'un taux de hausse de loyer, c'est son impact sur le ratio de couverture de dette (DCR). Ce ratio, exigé par tous les prêteurs, doit être supérieur à 1,10 pour un prêt assuré SCHL et à 1,20 ou plus pour un prêt conventionnel pour qu'un refinancement soit approuvé.

Quand les revenus de loyer augmentent de 3,1 % mais que les charges d'exploitation grimpent de 7 à 10 % (assurances, taxes, énergie) et que le taux hypothécaire passe de 3 % à 5 %, le DCR se comprime. À un certain point, il passe sous le seuil. Le refinancement est refusé. L'investisseur est coincé dans un prêt à taux élevé qu'il ne peut pas restructurer, avec des revenus qui ne suivent pas.

Ce n'est pas de la théorie. C'est ce qu'on voit sur le terrain dans des dossiers de refinancement de plex à Sherbrooke et dans la grande région de Québec.

Le TAL : arbitre ou spectateur ?

Le problème fondamental du système québécois, c'est que le TAL ne s'active que si le locataire le saisit. Pas de plainte, pas d'intervention. Le propriétaire qui demande 8 % sans justification et dont le locataire signe l'avis sans broncher opère dans la légalité totale.

Dans les provinces avec plafond, c'est l'inverse : le propriétaire qui veut dépasser le plafond doit faire approuver sa demande avant de transmettre l'avis au locataire [21]. Le fardeau de la preuve est inversé.

Au Québec, le RCLALQ et le FRAPRU demandent un contrôle obligatoire et universel des loyers depuis des années [22]. Québec solidaire a officiellement adopté, lors de son congrès de mai 2026 à Montréal, une proposition de plafonner les hausses de loyer à l'inflation. Un sondage Léger commandé par le parti indiquait que 85 % des Québécois appuyaient la mesure — incluant une majorité de propriétaires [23]. Le Parti Vert du Québec fait toutefois remarquer que l'écart réel entre l'inflation et le taux TAL n'est que de 0,6 point : sur un loyer de 1 000 $, la mesure QS ferait économiser 6 $ par mois au locataire [24].

Le Québec a un avantage que la plupart des autres provinces n'ont pas : le contrôle des loyers des logements vacants. Quand un locataire quitte, le propriétaire ne peut pas augmenter le loyer de façon démesurée pour le suivant [25]. L'Île-du-Prince-Édouard et le Manitoba (pour les immeubles de 4 logements et plus) sont les seules autres juridictions à offrir cette protection. C'est un acquis réel. Mais il ne compense pas l'absence de plafond sur les hausses en cours de bail.

La section F : la faille dans le mur

Un dernier point que tout locataire devrait connaître. Si votre bail inclut la section F — ce qui est le cas pour les immeubles de cinq ans ou moins — refuser la hausse de loyer peut vous obliger à quitter à la fin du bail [26]. Autrement dit, dans un immeuble neuf, le droit de refuser existe sur papier, mais l'exercer revient à s'auto-expulser.

C'est exactement le même problème qu'en Ontario, où les logements occupés après novembre 2018 sont exemptés du plafond. La loi protège... sauf là où le marché est le plus tendu.

Ce qu'il faut retenir

La réforme du TAL de 2026 est une simplification administrative. Quatre critères au lieu de douze. Un taux lissé sur trois ans d'inflation. C'est plus lisible. C'est plus prévisible.

Mais ce n'est pas une protection. Le taux n'est pas un plafond. Le fardeau de la contestation repose toujours sur le locataire. Et le décalage entre le 3,1 % du TAL et le 9 à 10 % que le marché impose réellement montre bien que la formule ne décrit pas la réalité — ni pour le locataire, ni pour le propriétaire.

Pour le propriétaire, le 3,1 % ne couvre pas les assurances, les matériaux et les renouvellements hypothécaires. Pour le locataire, les 31 $ par mois sur un loyer de 1 000 $ sont une abstraction quand la hausse réelle est trois fois plus élevée. Et pour l'investisseur, le vrai risque est celui du DCR qui se comprime au point de bloquer le refinancement.

Le TAL, dans sa forme actuelle, n'est ni un arbitre ni un régulateur. C'est un compteur de points que personne n'est obligé de consulter.

Sources

[1] TAL, « Le calcul de l'ajustement des loyers en 2026 », tal.gouv.qc.ca, 19 jan. 2026 ; Silo 57, 20 jan. 2026.

[2] TAL, pourcentages applicables 2026, tal.gouv.qc.ca.

[3] RCLALQ, cité dans Silo 57, 20 jan. 2026.

[4] Pivot.quebec, 2 mars 2022 ; RCLALQ, campagne « Les loyers explosent ».

[5] Gouvernement de l'Ontario, ontario.ca, 2026 ; Tribunals Ontario, 2019.

[6] Radio-Canada, 27 août 2025 ; Gouvernement de la C.-B., gov.bc.ca.

[7] La Facture (Radio-Canada), 24 fév. 2026 ; CBC News, 12 mars 2026.

[8] Bureau de la location résidentielle de l'Î.-P.-É., 22 oct. 2025.

[9] La Facture (Radio-Canada), 24 fév. 2026.

[10] Centre canadien du Droit au logement, cité dans La Facture, 24 fév. 2026.

[11] Radio-Canada, 16 déc. 2025 ; 107.7 Estrie, 17 déc. 2025.

[12] ClicAssure, Applied Rating Index Q2 2025, 13 août 2025.

[13] La Presse, 6 jan. 2026 — données AMF.

[14] InfoAssurance / Bureau d'assurance du Canada, données 2023.

[15] Bureau d'assurance du Canada, données 2024 — ouragan Debby, 2,8 G$.

[16] Bernier Fournier avocats, 24 fév. 2026.

[17] ClicAssure, Applied Rating Index Q2 2025 — matériaux post-pandémie.

[18] FRAPRU, 11 déc. 2025, données SCHL ; RCLALQ, 11 déc. 2025.

[19] FRAPRU, 11 déc. 2025 — hausse 10,1 % QC vs IPC 3,2 %.

[20] FRAPRU, 11 déc. 2025 — loyer moyen QC 1 232 $, seuil 49 280 $.

[21] La Facture (Radio-Canada), 24 fév. 2026.

[22] RCLALQ ; FRAPRU, 20 mars 2026.

[23] Le Devoir, 25 fév. 2026 — sondage Léger pour QS ; Radio-Canada, mai 2026.

[24] Parti Vert du Québec, 9 mars 2026.

[25] La Facture (Radio-Canada), 24 fév. 2026.

[26] Justice-Quebec.ca, « Augmentation de loyer au Québec 2026 » — section F du bail.