Le choc de paiement 2026 : les chiffres que votre banque ne vous montre pas

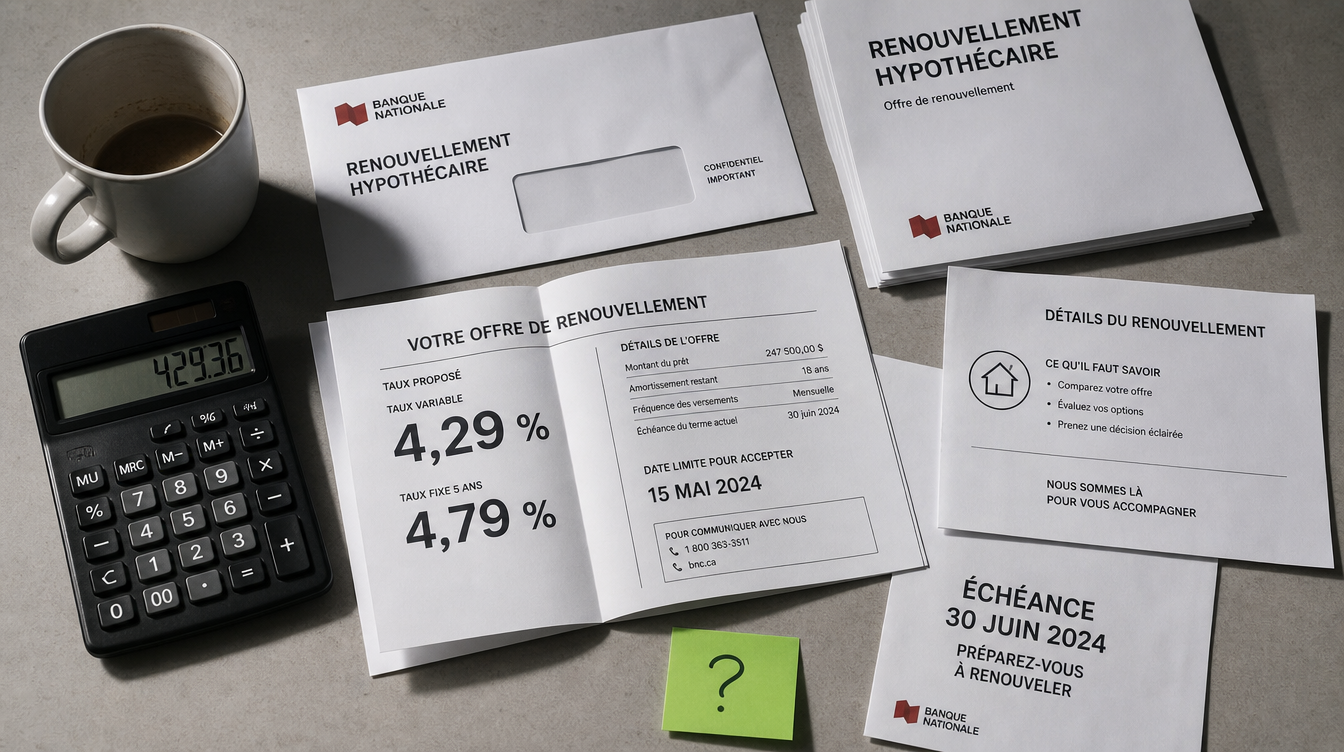

Près de 1,15 million d'hypothèques canadiennes arrivent à échéance d'ici décembre 2026. La majorité ont été contractées quand le taux directeur était à 1 % ou moins. Le réveil sera brutal — et la plupart des emprunteurs ne le verront venir que 30 jours avant l'échéance, quand l'offre de renouvellement atterrit dans leur boîte aux lettres. [1] [2]

L'ampleur du problème

Le 29 avril 2026, la Banque du Canada a maintenu son taux directeur à 2,25 %. Quatrième pause consécutive. La prochaine décision est attendue le 10 juin 2026. L'IPC se maintient à 1,8 %, sous la cible de 2 %. Le PIB canadien est projeté à +1,2 % pour l'année. [3]

Mais derrière ces chiffres agrégés se cache une réalité mathématique implacable : les hypothèques contractées entre 2020 et 2022 arrivent massivement à échéance. Et les conditions dans lesquelles elles ont été signées n'existent plus. Entre mars 2020 et mars 2022, les taux fixes 5 ans sont descendus sous les 2 %. Certains prêteurs offraient du 1,39 % en promotion. Le variable se négociait autour de 1,20 %.

Selon la SCHL, 1,15 million de prêts hypothécaires arrivent à échéance en 2026, suivis de 940 000 en 2027. Environ 60 % de l'ensemble des hypothèques canadiennes seront renouvelées d'ici fin 2026. [1] [2]

Pour un emprunteur qui a signé à 1,79 % en 2021, l'écart avec les taux actuels est de 1,90 à 2,25 points de pourcentage. Sur un solde de 300 000 $, chaque point de pourcentage représente environ 155 $ de plus par mois. Equifax rapportait déjà que les défauts de paiement hypothécaires graves ont bondi de 30 % en valeur monétaire sur un an à la fin de 2025. Le phénomène ne fait que commencer. [4]

Les taux au 20 mai 2026

Taux directeur BdC : 2,25 %. Taux préférentiel : 4,45 %. Fixe 5 ans (meilleur taux assuré) : environ 3,69 %. Variable 5 ans : environ 2,70 %. Fixe 3 ans : environ 3,89-4,19 %. Fixe 1 an : environ 4,79-5,29 %.

Le choc par marché — cinq villes, cinq réalités

Hypothèses communes : achat en 2021, mise de fonds 10 %, prime SCHL de 4 % incluse au montant hypothécaire, taux fixe 5 ans à 1,79 %, amortissement 25 ans. Renouvellement 2026 au taux affiché de 4,29 %, amortissement résiduel de 20 ans. Calculs composés semi-annuellement (méthode canadienne standard).

Trois-Rivières : prix médian 265 000 $, hypothèque 248 040 $ (avec SCHL), solde résiduel 206 857 $. Paiement à 1,79 % : 1 025 $. Paiement à 4,29 % : 1 281 $. Hausse de 256 $ par mois, soit 15 360 $ sur le terme de 5 ans.

Granby : prix médian 310 000 $, hypothèque 290 160 $, solde 241 984 $. Paiement à 1,79 % : 1 199 $. Paiement à 4,29 % : 1 499 $. Hausse de 300 $ par mois, 18 000 $ sur 5 ans.

Québec / Rive-Sud : prix médian 320 000 $, hypothèque 299 520 $, solde 249 790 $. Paiement à 1,79 % : 1 238 $. Paiement à 4,29 % : 1 547 $. Hausse de 309 $ par mois, 18 540 $ sur 5 ans.

Sherbrooke : prix médian 340 000 $, hypothèque 318 240 $, solde 265 402 $. Paiement à 1,79 % : 1 316 $. Paiement à 4,29 % : 1 644 $. Hausse de 328 $ par mois, 19 680 $ sur 5 ans.

Montréal / Banlieue : prix médian 500 000 $, hypothèque 468 000 $, solde 390 296 $. Paiement à 1,79 % : 1 935 $. Paiement à 4,29 % : 2 417 $. Hausse de 482 $ par mois, 28 920 $ sur 5 ans.

De +256 $ à +482 $ par mois selon le marché — voilà ce que l'offre de renouvellement ne montrera pas en contexte.

Quatre scénarios de renouvellement

Base : Sherbrooke, solde résiduel de 265 402 $. Paiement original à 1,79 % : 1 316 $ par mois.

Scénario 1 — Fixe affiché (4,29 %, 20 ans) : paiement de 1 644 $, hausse de 328 $, intérêts sur 5 ans de 51 697 $. C'est ce que la banque envoie par la poste.

Scénario 2 — Fixe négocié (3,79 %, 20 ans) : paiement de 1 575 $, hausse de 259 $, intérêts de 45 517 $. Un simple appel de 15 minutes peut valoir 0,30 à 0,50 point.

Scénario 3 — Variable (2,70 %, 20 ans) : paiement de 1 430 $, hausse de 114 $, intérêts de 32 168 $ (si taux stable sur 5 ans). Le choix le plus économique aujourd'hui — et le plus risqué si les taux remontent.

Scénario 4 — Fixe négocié + amortissement allongé (3,79 %, 25 ans) : paiement de 1 366 $, hausse de 50 $, intérêts de 46 749 $. Le paiement le plus bas, mais on étale le capital sur 5 ans de plus.

L'écart entre le pire scénario (fixe affiché) et le plus favorable (variable) représente 214 $ par mois. Sur 5 ans, c'est 19 529 $ d'intérêts en moins. Le variable est le plus économique, mais le fixe allongé offre le paiement le plus bas pour un budget serré. Il n'y a pas de réponse universelle : il y a la réponse qui correspond à la tolérance au risque du ménage.

Le piège des 30 jours

La majorité des emprunteurs signent l'offre reçue par la poste — pas par paresse, mais par manque de temps et de connaissance des alternatives. 30 jours, c'est trop court pour faire un transfert de prêteur, qui exige 30 à 60 jours de qualification complète. Commencer l'exercice 120 à 180 jours avant l'échéance change fondamentalement les options disponibles.

Le taux proposé est négociable. Un simple appel de 15 minutes peut valoir 0,15 % à 0,30 %. Sur 265 000 $ et 5 ans, 0,25 % d'écart représente environ 4 100 $ en intérêts.

Un transfert de prêteur est souvent gratuit. Les frais juridiques et d'évaluation sont absorbés par le nouveau prêteur. Mais le processus prend 30 à 60 jours — commencer à 30 jours de l'échéance, c'est trop tard.

Le taux affiché n'est pas le marché. L'écart entre le taux affiché d'une grande banque et le taux obtenu via un courtier peut atteindre 0,50 point — des milliers de dollars sur un seul terme.

L'ironie du taux de stress

En 2021, les acheteurs ont été qualifiés au taux de stress du BSIF : le plus élevé entre le taux contractuel majoré de 2 % et le plancher de 5,25 %. Pour un contrat à 1,79 %, le test se faisait à 5,25 % — pas à 3,79 %.

En théorie, chaque emprunteur approuvé en 2021 devrait pouvoir absorber un taux de renouvellement à 4,29 %, qui est inférieur au taux de stress de 5,25 %. Le test hypothécaire a fonctionné comme prévu.

En pratique, c'est plus compliqué. Le test de stress validait la capacité de paiement hypothécaire isolée — pas la capacité de paiement dans un environnement où tout coûte plus cher en même temps. Cinq ans d'inflation cumulative ont rongé la marge que le test avait créée : l'épicerie a augmenté d'environ 22 %, l'énergie de 18 %, les assurances habitation de 15 à 25 %, les taxes municipales, les frais de garde, et les taux d'intérêt sur toutes les autres dettes.

Le test était juste pour l'hypothèque. Mais personne ne vit avec une hypothèque seulement.

Le mot de la fin

Le choc de paiement 2026 n'est pas une hypothèse. C'est un fait arithmétique pour plus d'un million de ménages canadiens. Que vous soyez à Trois-Rivières avec un solde de 207 000 $ ou en banlieue de Montréal avec 390 000 $, la mécanique est la même : des taux qui ont plus que doublé entre la signature et le renouvellement.

La différence entre le renouvellement passif — signer l'offre reçue par la poste — et le renouvellement actif — comparer, négocier, simuler — se mesure en milliers de dollars. Sur un seul terme de 5 ans, l'écart peut atteindre 15 000 $ à 29 000 $ selon le marché. Les chiffres sont publics. Les outils existent. Il ne manque que la décision de s'en servir avant qu'il soit trop tard.

Sources

[1] SCHL via Ratehub.ca, « À quoi les emprunteurs hypothécaires peuvent-ils s'attendre en 2026? », déc. 2025.

[2] Salut Bonjour, « Le renouvellement de votre hypothèque pourrait faire mal au budget en 2026 », jan. 2026.

[3] Banque du Canada, taux directeur 2,25 %, 29 avril 2026.

[4] Canadian Mortgage Trends / Equifax, « Renouvellements hypothécaires : la pression s'alourdit », mars 2026.

[5] Nesto.ca, « Prévisions relatives aux taux hypothécaires au Canada 2026-2030 ».

[6] Calculs hypothécaires : méthode canadienne standard (composé semi-annuellement), prime SCHL 4 %, vérifiés le 24 mai 2026.

MCH Hypothécaire

monconseillerhypothecaire.ca | mch.wtf | (819) 300-8312