En bref —

Au Québec, faire appel public à l'épargne exige un prospectus approuvé par l'AMF — ou une dispense. Un chemin plus simple existe : la « formation ». Le pipeline est documenté : publicité → formation payante qui récolte le bilan financier du client → relation personnelle → offre de placement. Un seul acteur a été sanctionné par le Tribunal des marchés financiers (Cedma Finance, 6 mai 2025). Le modèle, lui, est toujours debout — et en croissance.

Avertissement légal — Cet article repose exclusivement sur des sources publiques : décisions du Tribunal des marchés financiers, communiqués de l'AMF, sites web et profils LinkedIn des entreprises nommées, reportages de médias reconnus, et la Loi sur les valeurs mobilières du Québec. Aucune des entreprises ou personnes nommées, à l'exception de celles ayant fait l'objet d'une décision du TMF, n'est accusée de quoi que ce soit. Le droit de réponse est ouvert à toute personne nommée.

Au Québec, la Loi sur les valeurs mobilières interdit de faire appel public à l'épargne sans prospectus approuvé par l'Autorité des marchés financiers (AMF) ou sans dispense valide. Un prospectus coûte cher. Une dispense coûte cher. Les deux exigent de la transparence, de la reddition de comptes, de la surveillance.

Il existe un chemin plus simple. Il s'appelle « formation ».

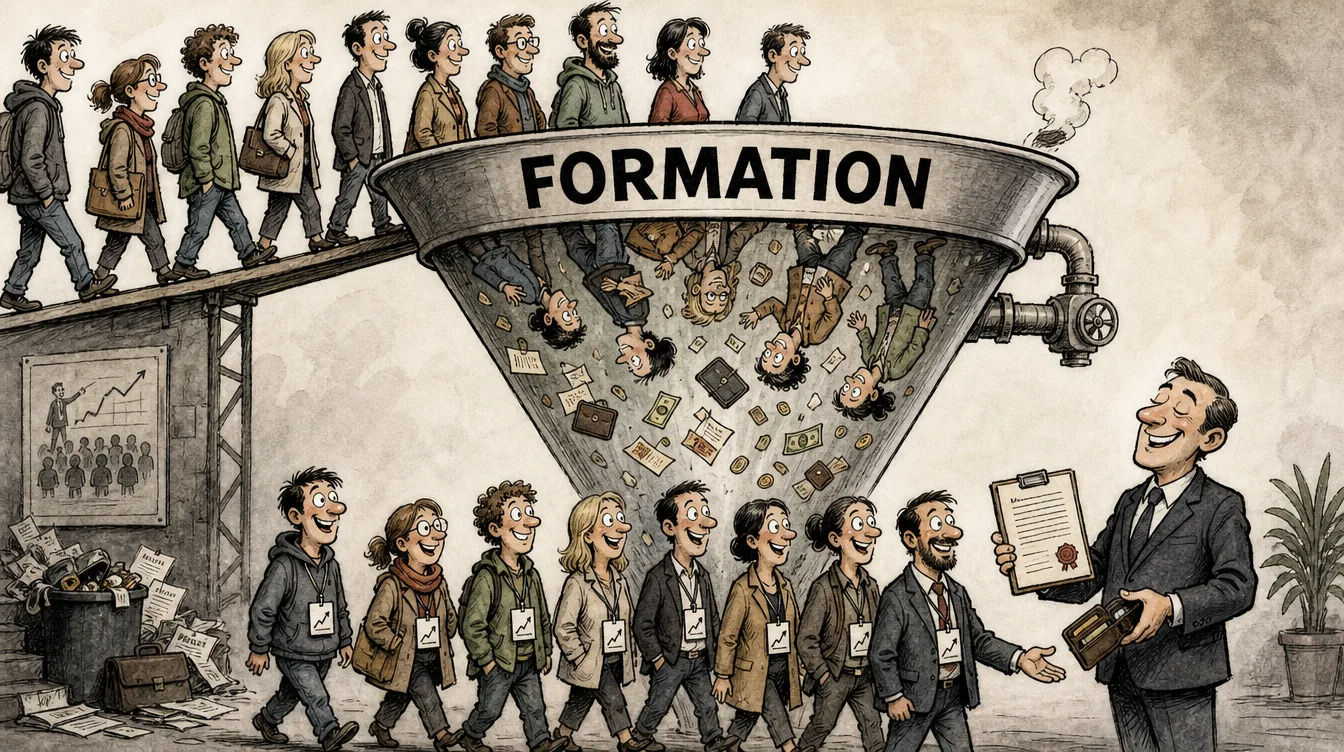

Le pipeline

Voici comment ça fonctionne. On ne parle pas d'un cas isolé. On parle d'un modèle d'affaires reproduit par des dizaines de firmes au Québec.

Première étape — l'appât. Une publicité sur Facebook, Instagram ou YouTube. Un homme ou une femme devant un immeuble à revenus, un lifestyle enviable, et une promesse : « Atteins la liberté financière grâce à l'immobilier. » Un webinaire gratuit. Ou une formation d'introduction à 19,99$ — un prix qui, comme plusieurs vidéos le disent candidement, « sert surtout à payer les frais de publicité associés à l'annonce que vous êtes en train d'écouter ». Des milliers de personnes entrent dans l'entonnoir chaque mois.

Deuxième étape — la formation payante. Le prix varie de quelques centaines à plusieurs milliers de dollars. Certains programmes montent jusqu'à 5 000$, 10 000$ ou plus. Le contenu est réel : on enseigne le calcul de rendement, le financement, la fiscalité, la gestion locative. Mais dès les premières rencontres, on demande au participant d'établir son profil financier. C'est présenté comme un exercice pédagogique : « Pour qu'on puisse vous aider, on doit connaître votre situation. » Le participant fournit ses revenus, ses actifs, ses dettes, ses REER, son CELI, sa capacité d'emprunt. Il paie pour se déculotter jusqu'aux chevilles.

Troisième étape — la relation. Soirées réseautage, 5@7, soupers tournants de 20 investisseurs, groupes Facebook privés, mentorat individuel. Le « coach » et le « participant » se voient quatre, cinq, six fois. Le participant n'est plus un étranger. Il est un « membre de la communauté », un « ancien étudiant », une « connaissance d'affaires ».

Quatrième étape — l'offre. « J'ai un projet. Un 12-plex. Je cherche un partenaire. Ton profil est compatible. » Ou : « On a un fonds. Rendement passif. Garanti par hypothèque. Termes de 1, 3 ou 5 ans. Aucune gestion à faire. » Ou encore : « On cherche des prêteurs privés pour financer nos projets. »

Ce n'est plus de la formation. C'est un placement. Et à ce moment-là, la Loi sur les valeurs mobilières devrait s'appliquer. Mais elle ne s'applique pas — parce que le formateur connaît maintenant personnellement l'investisseur. Ce n'est plus de l'appel public à l'épargne. C'est une offre entre « connaissances ». La Loi est pourtant claire : si le but de la démarche était de recruter des investisseurs et que des chemins détournés ont été empruntés pour y arriver, c'est la même chose que de ne pas la respecter.

Le cas Cedma — le seul qui s'est fait prendre

Le 6 mai 2025, le Tribunal des marchés financiers du Québec (TMF) — le tribunal administratif qui entend les causes déposées par l'AMF — a rendu sa décision dans l'affaire Jocelyn Grégoire et Cedma Finance. Le TMF a jugé qu'ils avaient contrevenu à la Loi sur les valeurs mobilières et à la Loi sur la distribution de produits et services financiers, agissant illégalement à titre de courtier hypothécaire et de courtier en valeurs mobilières, et effectué des placements illégaux en lien avec des « créances hypothécaires syndiquées » — récolter l'argent d'investisseurs pour le prêter en hypothèques privées à des promoteurs.

Plus grave : pendant le déroulement des procédures, Grégoire et Cedma Finance ont contrevenu aux ordonnances provisoires du 5 décembre 2023, continuant à opérer malgré l'interdiction. Depuis, le site de Cedma Finance affiche un avertissement rappelant que Jocelyn Grégoire et ses sociétés affiliées « ne sont pas des courtiers ni des conseillers inscrits auprès de l'Autorité des marchés financiers ».

L'AMF a frappé sur le résultat — le placement illégal. Elle n'a pas touché au mécanisme — la formation comme tunnel de recrutement.

Le même gars, trois chapeaux

Jocelyn Grégoire n'est pas seulement Cedma Finance. Il est aussi le fondateur des Mordus d'Immobilier — magazine, podcast, soirées réseautage — et de Capital Immo Privé, un fonds sur le marché dispensé qui offre des « investissements avec termes de 1, 3 ou 5 ans, revenu entièrement passif et déterminé à l'avance, aucune gestion à faire ».

Sur son profil LinkedIn, Grégoire se décrit comme « investisseur immobilier à succès, recherche partenaires d'affaires pour acquisition, prêteur privé, Cedma Finance, Mordus d'Immobilier, Capital Immo Privé, conférencier, mentor immobilier, influenceur ». Tout est dans la même phrase.

Le modèle est partout

Jocelyn Grégoire n'est pas un cas isolé. C'est un cas sanctionné. La différence est importante. Le modèle — formation plus prêt privé plus fonds d'investissement — est reproduit par plusieurs acteurs au Québec. Voici les principaux, et leurs activités connexes documentées publiquement.

Jacques Lépine et Jesabel Cortés-Lépine. Fondateur du Club d'investisseurs immobiliers du Québec (CIIQ) en 2001 — un OSBL revendiquant 35 000 membres. Programmes Élite et Excellence. Cofondateur et président de la Société de Crédit Immo Québec / Capital Infinitum Wealth Inc., une société de prêt hypothécaire privé fondée en 2016 qui revendique plus de 250 millions $ de prêts. Cofondateur de l'Association des prêteurs hypothécaires privés du Québec. Un témoignage publié sur le site de la SCIQ : « J'ai connu Jacques Lépine grâce au CIIQ et j'ai fait partie des premiers à l'accompagner quand il a créé une société de financement hypothécaire privée. » Le chemin est documenté par leurs propres clients : formation au CIIQ, puis investissement dans la SCIQ.

Ghislain Larochelle. Ingénieur, MBA de HEC Montréal. Fondateur d'Immofacile (2008). Plus de 20 formations, plus de 100 événements par an. Courtier immobilier. Parc de plus de 300 portes locatives. Vend une formation « Devenir prêteur privé — Comment faire 3 fois plus d'argent que les banques? » où il dit connaître « les rouages dans ce domaine souvent caché au public ».

Nikolaï Ray. Président fondateur du Collège MREX (Magog). Programme accélérateur La Meute Multilogement. Plus de 3 000 diplômés. Président du Collectif Fierbrooke, qui a réalisé plus de 40 acquisitions à Sherbrooke en trois ans. Jacques Lépine apparaît comme expert invité dans le contenu MREX sur le prêt privé.

Yvan Cournoyer. Président du CIIQ depuis la retraite de Jacques Lépine. Stéphanie Milot. Fondatrice d'ImmoRéussite. Cory Albert. Se présente comme « la plateforme numéro un au Québec pour le coaching et l'accompagnement immobilier ». La liste n'est pas exhaustive. La barrière à l'entrée est nulle : pas de permis, pas d'inscription, pas de surveillance.

L'écosystème fermé

Ces acteurs ne sont pas en compétition. Ils sont en symbiose. Jocelyn Grégoire fait des conférences chez Immofacile, ImmoRéussite et au CIIQ. Jacques Lépine apparaît comme expert dans les contenus MREX. Le site « Immobilier pour tous » de la SCIQ liste parmi ses ambassadeurs Ghislain Larochelle et Yvan Cournoyer. Tout le monde renvoie vers tout le monde.

C'est un circuit fermé. Le client entre par la porte « formation » et ressort par la porte « investisseur ». Entre les deux, il a payé pour la formation, il a donné son bilan financier, il a bâti une relation de confiance — et il s'est fait proposer un projet.

Ce que la loi dit

La Loi sur les valeurs mobilières du Québec encadre toute forme de placement auprès du public. Un prospectus est requis sauf dispense — et les dispenses sont strictement encadrées.

Le pipeline coaching → relation → offre contourne ces mécanismes. Il transforme un étranger recruté par publicité en « connaissance d'affaires » en quelques mois. Et il le fait en récoltant, dans le cadre de la « formation », toute l'information financière nécessaire pour savoir exactement combien cette personne peut investir.

La question que personne ne pose

La Fédération des chambres immobilières du Québec avait sonné l'alarme en 2015 : « Est-ce qu'on tolèrerait que des coachs en placements donnent des conseils à la place des courtiers en valeurs mobilières et planificateurs financiers? Non, car le public serait fortement à risque. » Onze ans plus tard, le TMF a sanctionné un seul acteur. Le modèle est toujours debout. Il est même en croissance.

Quand une entreprise offre de la formation, récolte le bilan financier de ses clients dans le cadre de cette formation, bâtit une relation personnelle avec eux, puis leur propose des placements dans ses propres véhicules — est-ce que le but de la formation était vraiment de former? Ou est-ce que la formation est le cheval de Troie de l'appel à l'épargne?

Le TMF a répondu dans le cas de Cedma Finance. Les autres opèrent toujours.

— Simon Perras, chroniqueur indépendant · mch.wtf

Sources

Décisions et cadre juridique — TMF, décision du 6 mai 2025 (Jocelyn Grégoire et Cedma Finance) ; ordonnances provisoires du TMF, 5 décembre 2023 ; communiqué AMF, 22 mai 2025 ; Loi sur les valeurs mobilières du Québec (chapitre V-1.1) ; AMF, « Dispenses de prospectus » (lautorite.qc.ca) et brochure 2006.

Sites web et profils publics (consultés mai 2026) — cedmafinance.ca, information.capitalimmoprive.com, mordusdimmobilier.com, clubimmobilier.ca, societedecreditimmoquebec.com, jacqueslepine.com/financement-prive, immofacile.ca, mrex.co, cory-albert.com ; profils LinkedIn des individus et entreprises nommés ; témoignages publiés sur les sites des entreprises.

Reportages — Les Affaires, « Pleins feux sur les influenceurs immobiliers » (avril 2019) et « Des investisseurs immobiliers avec une vocation sociale » (juillet 2024) ; Journal Le Nord, « Les 5 meilleures formations en immobilier au Québec en 2023 » ; Newswire / FCIQ, 2015.

Le droit de réponse est ouvert à toute personne ou entreprise nommée dans cet article.